Atualizado em 30 de junho de 2026

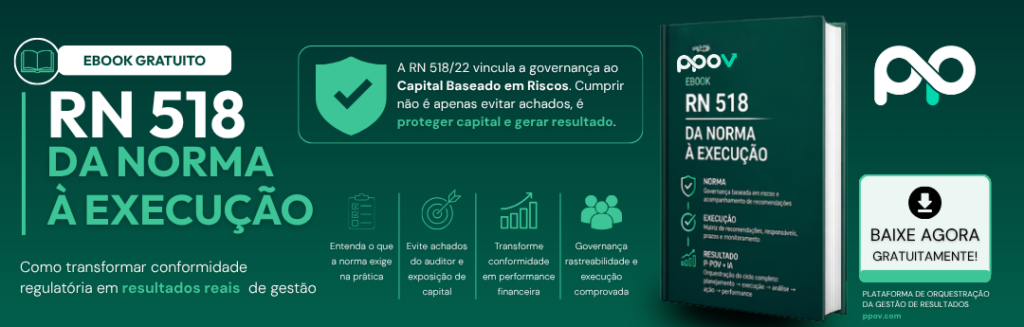

ANS RN 518 é um dos principais marcos regulatórios da saúde suplementar, pois transforma governança, gestão de riscos e controles internos em exigência obrigatória para as operadoras.

Artigo | Atualizado em 2026

Por Luciano Dozól

ANS RN 518 é hoje um dos principais marcos regulatórios da saúde suplementar, pois transforma governança, gestão de riscos e controles internos em exigência obrigatória para as operadoras. Nesse contexto, a norma surge como resposta direta aos desafios estruturais do setor, especialmente após os prejuízos expressivos registrados em 2022.

Na prática, mesmo com sinais de recuperação entre 2023 e 2025, o setor ainda opera sob forte pressão. Isso ocorre porque os custos assistenciais continuam crescendo acima da inflação geral, enquanto a sinistralidade permanece elevada. Como consequência, a sustentabilidade econômico-financeira deixou de ser apenas uma questão de eficiência e passou a depender de gestão estruturada e orientada por dados.

ANS RN 518 e o novo padrão de gestão das operadoras

Diante desse cenário, a RN 518 estabelece um novo padrão de operação. Mais do que uma recomendação, ela exige a formalização de práticas como governança corporativa, gestão de riscos, controles internos e auditoria.

Isso significa que as operadoras precisam estruturar processos auditáveis, com rastreabilidade, monitoramento contínuo de riscos e capacidade de resposta rápida a desvios operacionais e financeiros. Além disso, a norma impacta diretamente indicadores regulatórios relevantes, como o IDSS, reforçando seu papel estratégico.

Portanto, a RN 518 consolida uma mudança importante: a governança deixa de ser diferencial e passa a ser condição básica para operar.

Margem e o desafio da sustentabilidade

Ao mesmo tempo, a sustentabilidade das operadoras depende do equilíbrio entre receitas e custos, frequentemente representado pela chamada “boca do jacaré”. Nesse contexto, ampliar margem exige controle rigoroso dos custos assistenciais e das despesas administrativas.

No entanto, muitas operadoras ainda operam com baixa visibilidade de dados, apoiadas em planilhas e processos manuais. Como resultado, decisões são tomadas com atraso, aumentando o risco de contratos deficitários e distorções de sinistralidade, especialmente em contratos empresariais.

Dessa forma, a ANS RN 518 reforça a necessidade de identificar riscos de subscrição e monitorar continuamente a rentabilidade das operações.

Tecnologia como base para atender à ANS RN 518

Para cumprir as exigências da ANS RN 518, a tecnologia deixa de ser suporte e passa a ser elemento central da gestão. Isso porque a complexidade do setor exige integração entre dados financeiros, assistenciais e regulatórios.

Nesse cenário, o uso de planilhas se torna insuficiente e, além disso, aumenta riscos operacionais e de conformidade, inclusive relacionados à LGPD. Por outro lado, plataformas integradas permitem consolidar informações, automatizar processos e estruturar análises confiáveis para tomada de decisão.

Assim, a gestão evolui de um modelo reativo para uma abordagem preditiva, baseada em indicadores e monitoramento contínuo.

Da gestão reativa à gestão orientada por valor

Além da conformidade regulatória, a RN 518 acelera a transformação do modelo de gestão. Isso ocorre porque a análise de dados permite identificar rentabilidade por contrato, otimizar custos e melhorar a eficiência assistencial.

Ao mesmo tempo, o setor avança na transição do modelo baseado em volume para o Value-Based Healthcare, no qual o foco passa a ser o desfecho clínico e o uso eficiente dos recursos.

Nesse contexto, a gestão orientada por indicadores torna-se essencial para sustentar decisões e garantir competitividade em um mercado cada vez mais pressionado.

O que está em jogo para as operadoras

A RN 518 não representa apenas uma exigência regulatória. Na prática, ela redefine o nível mínimo de maturidade das operadoras de saúde.

Por isso, organizações que estruturam governança, integram dados e adotam gestão orientada por risco conseguem não apenas atender à norma, mas também melhorar sua sustentabilidade e capacidade de crescimento. Por outro lado, aquelas que mantêm processos manuais e baixa visibilidade de informações permanecem expostas a riscos operacionais e financeiros.

Assim, em um setor que impacta milhões de vidas, atender à RN 518 deixou de ser uma opção. Trata-se, portanto, de um requisito essencial para garantir perenidade, eficiência e confiança no sistema de saúde suplementar.