Atualizado em 30 de junho de 2026

O orçamento foi aprovado em novembro. Em março, as premissas já não batem. O time sabe disso, a diretoria sabe disso, e mesmo assim o processo segue, sem reforecast, ninguém quer reabrir o que levou dois meses para fechar.

O problema não é a resistência à mudança. É que, na prática, o modelo foi construído para um ambiente que não existe mais.

Por que o orçamento anual passou a trabalhar contra a empresa

No Brasil de 2026, a suposição de que câmbio, Selic, volume de vendas e custo de insumos se sustentam por doze meses é indefensável. A Reforma Tributária, com a implementação gradual do IBS e CBS, já está alterando a estrutura de custos e precificação em serviços, indústria, saúde e varejo. Além disso, empresas que operam com SAP ou TOTVS e sistemas legados estão sentindo isso na revisão de margem, com frequência tarde demais para corrigir o resultado.

O custo disso é mensurável. Com efeito, o Mapa de Empresas do Governo Federal registrou mais de 1,9 milhão de encerramentos até agosto de 2025. Entre os fatores recorrentes estão falhas na gestão de caixa, aumento da carga tributária e ausência de revisões orçamentárias tempestivas. Em razão disso, a volatilidade macroeconômica permanece no Brasil em 2026, exigindo a continuidade da agenda de eficiência, segundo CFOs de empresas brasileiras ouvidos pelo IT Forum.

Por conseguinte, a pressão por decisões mais rápidas e a necessidade de previsões mais precisas impulsionaram a evolução do FP&A para um modelo integrado, contínuo e orientado a dados, conforme aponta a Accordia. Da mesma forma, organizações que operam com revisões constantes e atualizadas respondem mais rápido e com menos custo de decisão. Não é metodologia. É vantagem competitiva com prazo de validade curto.

Nesse sentido, o orçamento deixou de ser instrumento de gestão. Virou peça de prestação de contas.

De fato, os dados confirmam o cenário. A Budget Trends 2025 revela que 54% das empresas ainda dependem de planilhas, o que dificulta o acompanhamento em tempo real. Além disso, mais da metade das empresas não usa regularmente os dados financeiros para embasar suas estratégias. Como resultado, a maioria descobre os desvios depois que o resultado fechou.

O que o Reforecast muda na prática

O reforecast não substitui o orçamento. Em outras palavras, ele resolve o que o orçamento não consegue fazer: redesenhar o caminho enquanto o ano ainda acontece.

Na prática, o reforecast compara o que foi planejado no budget com o que a empresa efetivamente realizou até o momento. A partir disso, as projeções dos meses restantes são recalculadas com base nas premissas mais recentes, sempre tendo o orçamento original como referência. Dessa forma, o desvio deixa de ser uma surpresa no fechamento e passa a ser um sinal visível com antecedência suficiente para agir.

Por isso, o executivo financeiro que opera com reforecast não é o primeiro a saber que algo saiu errado. É o único no board que já previu o desvio antes de ele virar resultado.

Os três pontos onde o Reforecast trava nas empresas grandes

A decisão de adotar o reforecast costuma ser fácil. No entanto, a execução é onde a maioria para. Os gargalos mais comuns não são metodológicos. São estruturais.

1. O fechamento mensal demora semanas

Quando os dados do realizado levam duas ou três semanas para chegar ao FP&A, a janela de atualização já começa defasada. Segundo o FP&A Trends Survey, 57% das organizações levam entre um e três meses para elaborar seu orçamento anual. Por isso, a velocidade da integração entre ERP e camada de planejamento não é detalhe técnico. É o pré-requisito que determina se o modelo funciona ou não.

2. O processo ainda vive em planilhas

Em empresas com múltiplas unidades e centros de custo, mais de um sistema transacional (ERP + sistemas legados na operação), o reforecast construído em planilhas fragmentadas replica os mesmos problemas do orçamento estático: versões conflitantes, consolidação manual, rastreabilidade inexistente. Além disso, sistemas especializados garantem mais agilidade: 75% das empresas que os utilizam conseguem obter informações financeiras em até uma semana, contra apenas 18% das que usam planilhas. Portanto, sem uma ferramenta que centralize o processo, o reforecast perde a agilidade que justificaria sua adoção.

3. Não há governança de premissas por área

O reforecast exige que cada gestor seja dono das suas projeções e revise premissas a cada ciclo. Todavia, quando esse workflow não existe, o processo recai inteiramente sobre o FP&A, que passa a operar em modo reativo em vez de analítico. Como resultado, o ciclo consome mais do que entrega.

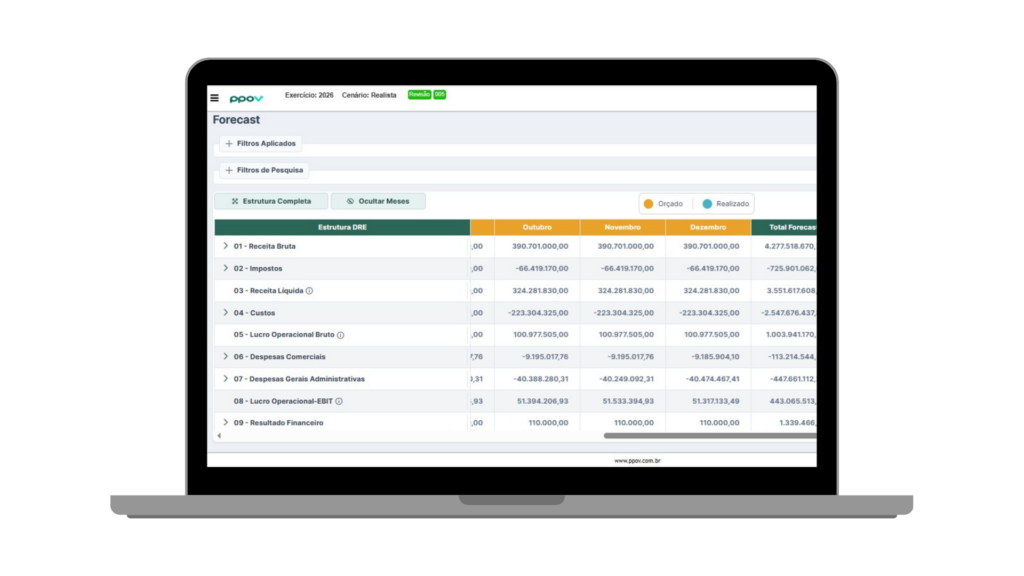

Como o P-POV trabalha o reforecast

O P-POV não é uma metodologia de planejamento. Pelo contrário, é a ferramenta que mantém toda a organização orientada para os objetivos acordados, mês após mês, sem deixar que o desvio acumule em silêncio.

A cada mês fechado, o P-POV incorpora o realizado, recalcula a projeção dos meses futuros e apresenta a comparação com o orçamento original. Caso o desvio identificado justifique uma revisão formal, a equipe abre esse processo quando e se desejar. Ou seja, o P-POV não força a decisão. Ele garante que ela seja tomada com visibilidade e no momento certo, antes que o impacto se consolide no resultado.

Assim sendo, o tempo entre o desvio acontecer e a organização agir colapsa. Já que a informação certa chega no momento certo para quem precisa decidir, a resposta deixa de ser reativa e passa a ser antecipada.

Cinco elementos sustentam esse modelo:

- Fonte única do realizado: dados direto do ERP + sistemas legados na operação, sem intermediação manual ou reprocessamento em planilha.

- Cadência definida: mensal, pois cada área nomeia seus responsáveis antes de o ciclo começar.

- Drivers-chave limitados: volume de vendas, preço médio, headcount, câmbio e custos e despesas. Projetar tudo com o mesmo nível de detalhe do orçamento é, portanto, o erro mais frequente e o que mais trava o ciclo.

- Rastreabilidade de premissas: toda alteração entra no sistema com justificativa e responsável identificado pela própria equipe.

- Simulação de cenários conectada: o reforecast responde rapidamente a variações tributárias, cambiais e de mercado. Sem essa camada, ele vira apenas um orçamento com frequência de atualização maior.

Quer saber em qual estágio de maturidade orçamentária sua empresa está? Acesse o diagnóstico gratuito do P-POV e identifique os gargalos do seu processo atual.

Previsibilidade não é um atributo de mercado. É uma decisão de processo.

Reforecast sem integração de dados confiável, sem governança de premissas por área e sem uma plataforma que mantenha toda a organização perseguindo o que foi acordado é apenas mais um ciclo de atualização manual. O processo existe. Contudo, a ferramenta é o que determina se ele funciona.

Por essa razão, a transição para o reforecast estruturado não se resolve com metodologia isolada. Ela exige integração de dados confiável, governança definida e uma plataforma que mantenha a organização ativa em relação ao que foi acordado. Quer entender como o P-POV estrutura esse processo no contexto da sua empresa e do seu ERP? Conheça como conectamos planejamento, execução e gestão de desvios em um único fluxo integrado.