Quando o hospital não conhece seu próprio custo

Imagine uma empresa industrial que não sabe quanto custa produzir seu principal produto. Imagine, ainda, que essa empresa negocia preços com distribuidores e clientes sem conhecer sua própria estrutura de custos.

Em qualquer outro setor da economia, essa situação seria considerada insustentável. No entanto, no setor de saúde esse cenário ainda é relativamente comum, especialmente quando se trata da gestão de custos hospitalares e do custo real da assistência.

Nesse cenário, a dificuldade em identificar o custo real da assistência à saúde tem sido discutida por diversos especialistas em gestão hospitalar e economia da saúde.

De fato, estudos sobre gestão de custos hospitalares apontam que muitas instituições ainda operam com baixa maturidade em sistemas estruturados de custeio, mantendo processos manuais ou baseados em planilhas para análise econômica dos serviços prestados.

Além disso. pesquisas e análises conduzidas por instituições especializadas em gestão hospitalar no Brasil indicam que a ausência de sistemas estruturados de custeio dificulta a visibilidade sobre a utilização de recursos e compromete a capacidade de análise econômica das instituições.

Na prática, isso significa que, embora as organizações conheçam seus volumes de atendimento e faturamento, muitas vezes não possuem uma visão clara sobre o custo real de entregar o cuidado.

Esse fenômeno tem sido descrito no setor como cegueira de custos na saúde, um cenário no qual decisões estratégicas são tomadas sem uma compreensão estruturada da economia da assistência.

Nesse contexto, a literatura de gestão hospitalar aponta que conhecer o custo real dos serviços assistenciais é um requisito básico para a administração das instituições de saúde. Sem essa informação, a organização perde capacidade de avaliar resultados, formar preços adequados e planejar suas atividades com consistência econômica, como discutido na obra Gestão de Custos e Resultado na Saúde – Hospitais, Clínicas, Laboratórios e Congêneres, de Dalvio José Bertó e Rolando Beulke.

O tamanho do desafio: três números que explicam a pressão sobre a saúde

Antes de discutir gestão de custos, é importante compreender a dimensão da pressão econômica que o setor enfrenta. Três indicadores ajudam a explicar por que o debate sobre custos hospitalares tornou-se central na gestão das instituições.

1. Os custos médicos crescem acima da inflação

Segundo o Instituto de Estudos de Saúde Suplementar (IESS), o índice de Variação de Custos Médico-Hospitalares (VCMH) acompanha a evolução do custo médico-hospitalar per capita das operadoras de planos de saúde.

O índice mede a variação do custo assistencial entre dois períodos consecutivos de doze meses e é considerado a principal referência para acompanhar a inflação da saúde suplementar no Brasil.

O relatório mais recente, divulgado em janeiro de 2026, apresenta os resultados do custo médio por beneficiário no período até junho de 2025 em comparação com os doze meses anteriores (junho de 2024), além de comparar o comportamento da VCMH com o IPCA, permitindo observar como a inflação da saúde evolui em relação à inflação geral da economia.

Historicamente, a VCMH apresenta crescimento superior ao IPCA, evidenciando que a inflação da saúde segue uma dinâmica distinta da economia geral.

Em grande parte, esse crescimento reflete fatores estruturais importantes, como:

- envelhecimento populacional

- incorporação de novas tecnologias médicas

- aumento da complexidade dos tratamentos

- ampliação da utilização de serviços assistenciais

Além disso, o relatório detalha a evolução dos custos por grupos de despesa, incluindo consultas, exames, terapias, internações e outros serviços ambulatoriais, evidenciando a diversidade de fatores que influenciam a dinâmica de custos do setor.

2. Mais de 50 milhões de brasileiros dependem da saúde suplementar

Outro elemento relevante para compreender a pressão econômica do setor é o tamanho do sistema de saúde suplementar no Brasil.

Dados da Agência Nacional de Saúde Suplementar (ANS) indicam que o país possui mais de 50 milhões de beneficiários de planos de saúde.

Como consequência, esse volume de usuários cria um sistema altamente complexo, envolvendo:

- milhares de hospitais

- operadoras de saúde

- clínicas e prestadores independentes

Nesse ambiente, a capacidade de controlar custos e garantir eficiência operacional tornou-se essencial para a sustentabilidade das instituições.

3. A maioria dos hospitais ainda não conhece o custo real da assistência

Além das pressões estruturais do setor, existe também um desafio interno de gestão.

Nesse contexto, estudos sobre gestão hospitalar indicam que muitas instituições ainda realizam a precificação de serviços assistenciais com baixa estruturação de sistemas formais de custeio, frequentemente utilizando planilhas e processos manuais que não oferecem rastreabilidade ou precisão adequada para decisões estratégicas.

Como consequência, esse cenário revela um paradoxo importante: mesmo em um setor intensivo em tecnologia e informação, muitas instituições ainda não possuem ferramentas estruturadas para compreender com precisão seus próprios custos assistenciais.

Dessa forma, sem uma estrutura adequada de custeio, torna-se difícil identificar quanto cada setor, procedimento ou atendimento realmente contribui para o resultado econômico da instituição.

Além disso, pesquisas conduzidas por especialistas em gestão hospitalar e instituições acadêmicas brasileiras, incluindo estudos vinculados à Fundação Getulio Vargas (FGV), destacam que sistemas estruturados de custeio são fundamentais para garantir eficiência operacional, planejamento financeiro e sustentabilidade das organizações de saúde.

O crescimento contínuo dos custos médicos

Nos últimos anos, a importância de compreender custos assistenciais tornou-se ainda mais evidente nos últimos anos.

Relatórios do Instituto de Estudos de Saúde Suplementar (IESS) mostram que o VCMH acompanha a evolução do custo médico-hospitalar per capita considerando uma amostra que representa aproximadamente 10% dos beneficiários de planos individuais no Brasil, distribuídos em todas as regiões do país.

Além disso, a metodologia do índice utiliza ponderação por padrão de plano (básico, intermediário, superior e executivo), o que permite medir de forma mais precisa a evolução do custo médico-hospitalar.

Esse cuidado metodológico evita distorções que poderiam ocorrer caso mudanças na composição dos planos vendidos influenciassem artificialmente o índice.

A metodologia aplicada no VCMH segue padrões internacionais utilizados em índices de custo em saúde, como o S&P Healthcare Economic Composite e o Milliman Medical Index, amplamente reconhecidos no monitoramento da inflação médica em outros países.

Assim, esses indicadores reforçam um ponto central: o aumento dos custos assistenciais é um fenômeno estrutural do setor de saúde.

Desperdícios e complexidade na estrutura de custos da saúde

Além disso, pesquisas sobre eficiência em sistemas de saúde indicam que uma parcela relevante dos gastos também pode estar associada a desperdícios operacionais.

Estudos do Institute for Healthcare Improvement (IHI) indicam que entre 20% e 30% dos gastos em saúde podem estar associados a desperdícios operacionais, como duplicidade de exames, falhas de processo e ausência de padronização clínica.

Nesse contexto, compreender a estrutura econômica das atividades assistenciais torna-se ainda mais relevante para hospitais e organizações de saúde.

Além disso, hospitais são organizações altamente complexas, compostas por diversos centros de custos interdependentes, como centro cirúrgico, laboratório, radiologia, internação e serviços de apoio, o que exige métodos estruturados para rastrear a utilização de recursos e compreender o custo real das atividades assistenciais.

Por consequência, essa estrutura multiprofissional e multissetorial faz com que o cálculo de custos hospitalares seja significativamente mais complexo do que em setores industriais ou comerciais.

Negociar sem conhecer o custo

A falta de dados estruturados também afeta diretamente a relação entre prestadores e operadoras.

Historicamente, grande parte das negociações no setor de saúde foi construída com base em tabelas de referência e histórico de faturamento, e não necessariamente em análises detalhadas de custo.

Entre as referências amplamente utilizadas nesse processo estão:

- CBHPM

- TUSS

- BRASÍNDICE

- SIMPRO

Essas tabelas serviram durante décadas como parâmetros de negociação.

No entanto, elas refletem acordos comerciais e padrões de mercado, e não o custo real de cada procedimento.

Nesse contexto, estudos sobre economia da saúde indicam que essa dinâmica contribui para um ambiente de negociação no qual decisões frequentemente são tomadas com base em históricos de pagamento e referências de mercado, e não necessariamente em dados estruturados de custo assistencial.

Além disso, análises sobre sustentabilidade do sistema de saúde conduzidas por instituições como o IESS e centros de pesquisa da FGV apontam que a ausência de sistemas estruturados de custeio limita a capacidade das instituições de negociar contratos, avaliar eficiência operacional e compreender a rentabilidade real dos serviços prestados.

Dessa forma, estudos clássicos de gestão de custos hospitalares indicam que a formação de preços em serviços de saúde deve considerar não apenas parâmetros de mercado, mas também a estrutura real de custos da instituição.

O risco de compensar margem com volume

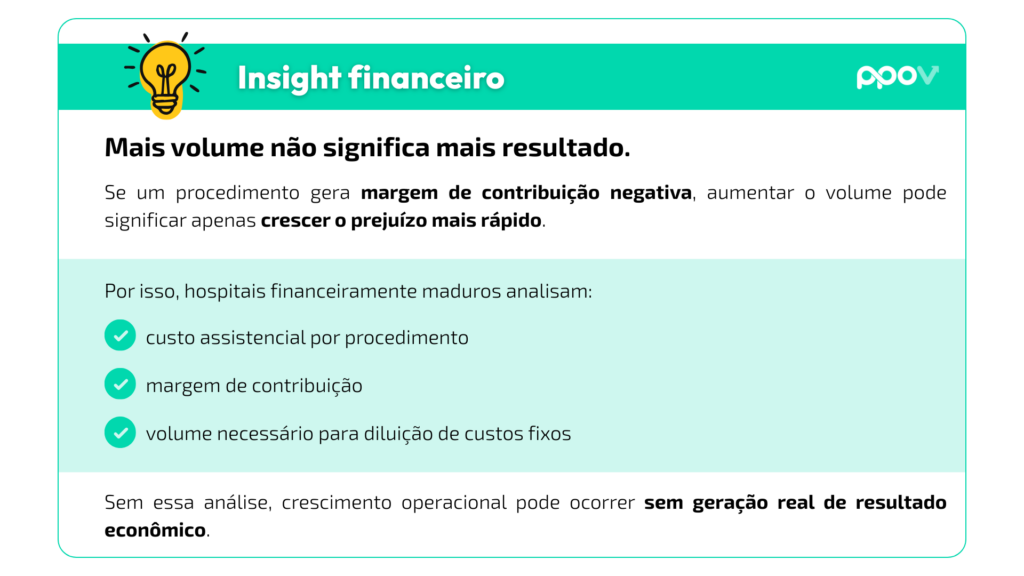

Quando os preços negociados pressionam a rentabilidade, uma reação comum entre prestadores é buscar aumento de volume para compensar margens reduzidas.

No entanto, essa estratégia pode gerar efeitos contrários quando o custo real do serviço não é conhecido.

Se determinados procedimentos estiverem operando com margem negativa, aumentar o volume de atendimentos pode ampliar o prejuízo operacional. Em outras palavras, um hospital pode aumentar o volume de atendimentos e, ainda assim, deteriorar sua rentabilidade quando não conhece a estrutura real de custos de seus serviços.

Situações desse tipo, portanto, são amplamente discutidas na literatura de gestão de custos por meio da análise de Custo-Volume-Lucro (CVL), uma metodologia utilizada para compreender como variações de volume, custos e preços impactam a margem de contribuição e o resultado econômico das organizações.

No contexto hospitalar, a análise de CVL permite avaliar como a combinação entre custo assistencial, volume de procedimentos e estrutura de custos influencia diretamente a sustentabilidade financeira da instituição.

Quando aplicada à gestão hospitalar, essa metodologia ajuda a responder perguntas estratégicas como:

- Quais procedimentos realmente geram margem de contribuição positiva?

- Em que nível de volume determinados serviços passam a contribuir para o resultado?

- Quais linhas assistenciais consomem recursos sem gerar retorno econômico proporcional?

Sem esse tipo de análise estruturada, decisões baseadas apenas em aumento de volume podem mascarar problemas econômicos importantes.

Por esse motivo, fenômenos desse tipo aparecem com frequência em análises sobre sustentabilidade financeira da saúde e reforçam a importância de compreender com precisão a estrutura econômica da assistência.

Como aplicar CVL na gestão hospitalar

A análise Custo-Volume-Lucro (CVL) pode ser uma ferramenta poderosa para compreender a sustentabilidade econômica dos serviços hospitalares.

Na prática, aplicar CVL na saúde significa conectar três dimensões fundamentais da operação assistencial:

1. Estrutura de custos

Separar custos fixos e variáveis dos serviços assistenciais, incluindo:

- equipe médica e multiprofissional

- insumos e medicamentos

- materiais hospitalares

- estrutura de apoio (centro cirúrgico, diagnóstico, hotelaria hospitalar)

2. Margem de contribuição por procedimento

Calcular quanto cada procedimento, exame ou protocolo clínico contribui para cobrir os custos fixos da instituição.

Esse indicador é obtido pela diferença entre:

Receita do procedimento – custos variáveis associados ao atendimento

3. Volume necessário para sustentabilidade

A partir da margem de contribuição, é possível estimar o ponto de equilíbrio de determinadas linhas assistenciais, ou seja, o volume mínimo necessário para que um serviço passe a contribuir positivamente para o resultado econômico do hospital.

Por que essa análise é importante

Quando hospitais analisam apenas volume de atendimentos ou faturamento total, podem perder visibilidade sobre quais serviços realmente sustentam a operação.

A análise de CVL permite identificar, por exemplo:

- procedimentos com margem positiva que podem ser escalados

- linhas assistenciais que consomem recursos sem gerar retorno proporcional

- impacto do aumento de volume sobre o resultado financeiro

- efeitos da diluição de custos fixos em diferentes níveis de ocupação

O ponto central

Na gestão hospitalar, crescimento de volume não garante rentabilidade.

Somente quando existe margem de contribuição positiva e quando os custos fixos são diluídos adequadamente em maior nível de ocupação, o aumento de volume passa a contribuir para o resultado econômico da instituição.

A importância do protocolo assistencial precificado

Atualmente, uma das abordagens mais discutidas atualmente para enfrentar esse desafio é o protocolo assistencial precificado.

Essa metodologia busca mapear cada etapa da jornada do paciente e atribuir custos aos componentes envolvidos no cuidado, incluindo:

- medicamentos

- insumos

- tempo de equipe

- estrutura hospitalar

- materiais especiais

Assim, essa abordagem permite que a instituição conheça com maior precisão o custo de cada procedimento ou protocolo clínico.

Na literatura de gestão hospitalar, esse tipo de análise aparece frequentemente na forma de cálculo de custo por paciente ou custo por procedimento, metodologia amplamente discutida em obras de gestão de custos aplicadas à saúde.

Nesse contexto, estudos sobre gestão hospitalar conduzidos por instituições acadêmicas e centros de pesquisa em economia da saúde indicam que a padronização de protocolos assistenciais e a estruturação de modelos de custeio são fundamentais para melhorar a eficiência operacional e a sustentabilidade financeira das instituições de saúde.

Indicadores hospitalares como ferramenta de gestão

Da mesma forma, o acompanhamento de indicadores operacionais e assistenciais tornou-se parte essencial da gestão hospitalar moderna. Instituições como a Associação Nacional de Hospitais Privados – ANAHP publicam periodicamente painéis de indicadores hospitalares que permitem às instituições comparar desempenho e identificar oportunidades de melhoria em áreas como eficiência operacional, utilização de recursos e sustentabilidade financeira.

Esses indicadores reforçam que a gestão hospitalar contemporânea depende cada vez mais da integração entre informações assistenciais, operacionais e financeiras, permitindo uma visão mais completa da performance das instituições.

Para aprofundar esse tema, desenvolvemos também o material Indicadores Hospitalares Essenciais para Gestão Estratégica, um guia prático que apresenta os principais indicadores utilizados por instituições de excelência no setor de saúde e explica como conectá-los à análise econômica e à gestão de custos hospitalares.

O material organiza esses indicadores em quatro dimensões estratégicas, econômico-financeira, assistencial, gestão de pessoas e sustentabilidade, permitindo que gestores tenham uma visão mais estruturada da performance da instituição.

Um setor em processo de transformação

Ao mesmo tempo, o debate sobre gestão de custos ocorre em paralelo a um processo importante de transformação no setor de saúde brasileiro.

Nos últimos anos, grupos hospitalares e operadoras passaram por um movimento significativo de consolidação. Empresas como Rede D’Or, Dasa e Hapvida NotreDame Intermédica ampliaram suas operações buscando ganhos de escala e maior integração de dados.

Nesse cenário, relatórios da Coalizão Saúde indicam que a sustentabilidade do sistema dependerá cada vez mais da capacidade das instituições de melhorar eficiência operacional e gestão financeira.

A gestão de custos como competência estratégica

Durante muito tempo, a análise de custos foi tratada como uma atividade restrita às áreas de controladoria/contábil.

Hoje, especialistas defendem que essa visão precisa evoluir.

O custo assistencial não é apenas um número contábil. Ele resulta da interação entre decisões clínicas, protocolos médicos, processos operacionais e escolhas administrativas.

Pesquisas publicadas pela Harvard Business Review, como o artigo The Strategy That Will Fix Health Car, de Michael Porter e Thomas Lee, defendem que a sustentabilidade dos sistemas de saúde depende da capacidade de medir custos ao longo da jornada completa do paciente e relacioná-los aos resultados clínicos.

Essa abordagem dialoga com a literatura clássica de custos hospitalares, que aponta que sistemas estruturados de custeio permitem não apenas controle financeiro, mas também planejamento das atividades, avaliação de desempenho e gestão do resultado econômico das instituições de saúde.

A pergunta que revela a maturidade da gestão

Existe uma pergunta simples que pode revelar o nível de maturidade financeira de uma organização de saúde:

qual procedimento realmente sustenta a rentabilidade da instituição?

Responder essa pergunta exige mais do que acompanhar faturamento ou volume de atendimentos. Exige compreender profundamente os custos envolvidos na jornada de cuidado.

Além disso, em um ambiente de inflação médica crescente e negociações cada vez mais complexas, depender apenas de estimativas pode representar um risco significativo.

Por esse motivo, instituições que desenvolvem maior visibilidade sobre seus custos conseguem negociar melhor, identificar desperdícios e planejar com mais segurança.

Por outro lado, organizações que permanecem sem visibilidade sobre seus custos operam com um grau elevado de incerteza.

Em um setor cada vez mais complexo, conhecer o custo real da assistência pode ser a diferença entre reagir às crises ou antecipá-las.

Onde o P-POV entra nesse contexto

O desafio da fragmentação de dados nos hospitais

Se conhecer o custo real da assistência se tornou um requisito para a sustentabilidade das instituições de saúde, então a pergunta seguinte é inevitável: como estruturar essa visibilidade de forma confiável e contínua?

Na prática, a realidade de muitas organizações é que os dados financeiros, operacionais e assistenciais ainda estão dispersos em diferentes sistemas. Como resultado, informações críticas acabam sendo consolidadas manualmente em planilhas, o que dificulta a rastreabilidade dos números e aumenta o risco de decisões baseadas em estimativas.

Além disso, em hospitais e redes de saúde é comum que essas informações estejam distribuídas entre diferentes plataformas, como ERPs corporativos, sistemas hospitalares como Tasy e MV, sistemas financeiros e bases operacionais clínicas, muitas vezes sem uma camada unificada de análise.

Nesse contexto, plataformas de planejamento e gestão orientadas por dados passam a desempenhar um papel estratégico.

Como o P-POV organiza dados financeiros e operacionais

A plataforma P-POV foi desenvolvida exatamente para enfrentar esse tipo de desafio em organizações que operam com alta complexidade de dados financeiros e operacionais.

Nesse contexto, ao integrar informações provenientes de diferentes sistemas corporativos, como ERPs, sistemas financeiros e plataformas hospitalares como Tasy e MV, a solução permite estruturar processos de planejamento e análise de desempenho e rentabilidade de forma centralizada e auditável.

Dentro desse ecossistema, o P-POV Analytics permite consolidar e analisar grandes volumes de dados financeiros e operacionais, enquanto o P-POV FP&A estrutura processos de planejamento, orçamento e simulação de cenários, conectando a análise de dados à tomada de decisão estratégica.

Na prática, isso significa transformar dados dispersos em informação estruturada para tomada de decisão.

Assim, em um setor no qual compreender o custo da assistência se tornou essencial para negociar contratos, planejar investimentos e garantir sustentabilidade financeira, a capacidade de organizar e analisar dados de forma integrada deixa de ser apenas uma melhoria operacional.

Ela passa, portanto, a ser parte da própria estratégia da instituição, especialmente em um setor no qual compreender custos assistenciais se tornou condição essencial para a sustentabilidade financeira.