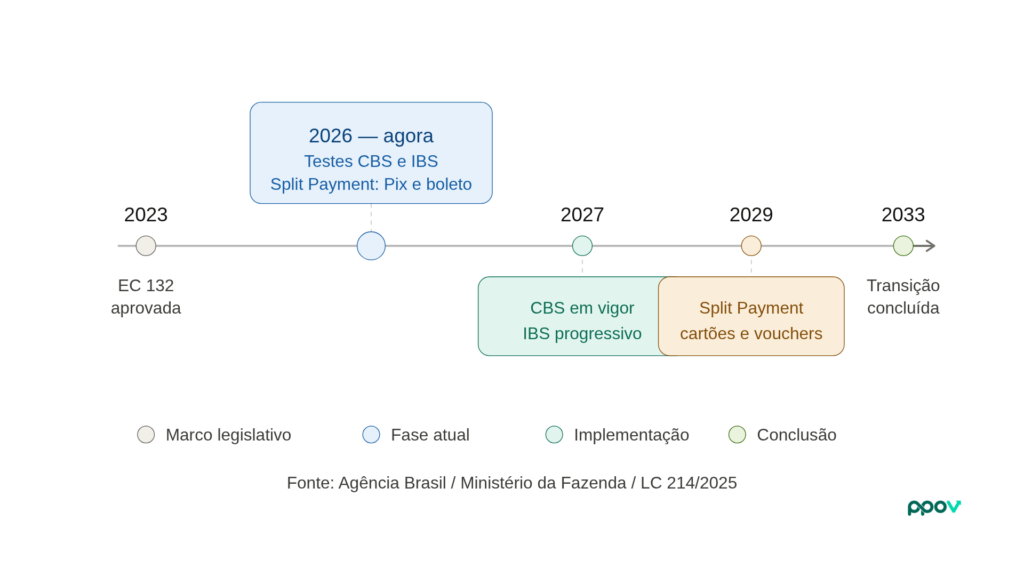

A Reforma Tributária não é mais uma mudança futura e o impacto no orçamento empresarial já é concreto. Aprovada pela Emenda Constitucional 132/2023, ela entrou em fase de implementação em 2026, e muitos orçamentos partiram de um modelo tributário que já mudou.

Esse é o risco que este artigo aborda: não é apenas uma questão fiscal. É, acima de tudo, uma questão de planejamento orçamentário.

O que mudou na Reforma Tributária e no orçamento empresarial em 2026

A transição tributária substitui cinco tributos, PIS, COFINS, IPI, ICMS e ISS, por dois novos. Conforme regulamentado pela Agência Brasil, a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), administrado por estados e municípios, formam o chamado IVA Dual.

Além disso, a Lei Complementar nº 214/2025 regulamentou o Split Payment. O modelo prevê a separação automática do valor do imposto no momento do pagamento, antes que o valor líquido chegue à conta da empresa. Inicialmente, o mecanismo vale para Pix, boleto e transferências. Cartões entram em etapas posteriores.

Conforme detalhado pela e-Auditoria, em 2026 os testes da CBS e do IBS começam com alíquotas reduzidas. A implementação definitiva está prevista para 2033, quando finalmente encerra a transição completa. Entretanto, os efeitos sobre o fluxo de caixa e as premissas do orçamento empresarial já são sentidos agora.

Por que o float fiscal acabou, e o que isso significa para o orçamento empresarial

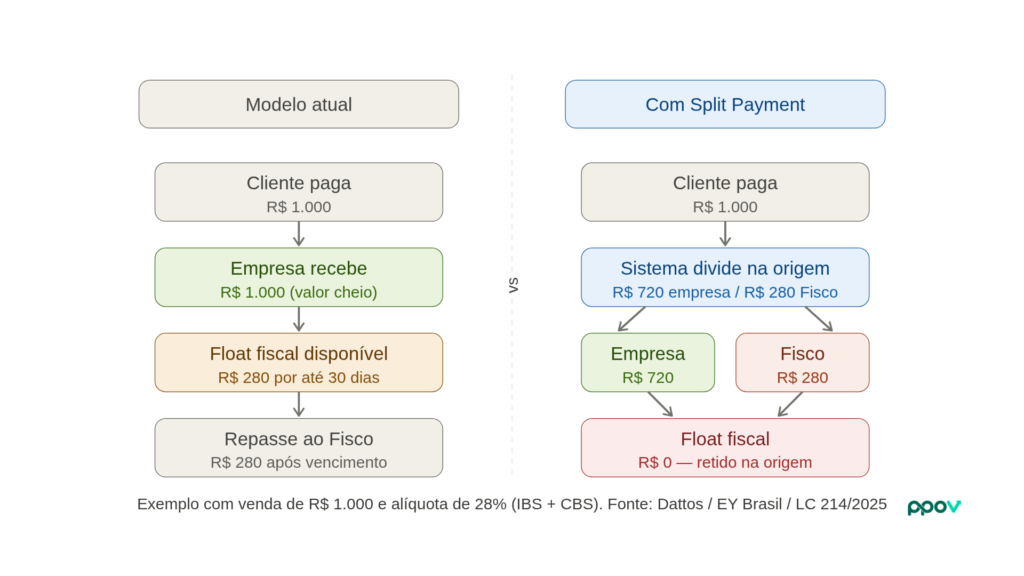

Durante décadas, empresas de médio e grande porte operaram com um benefício silencioso: o intervalo entre o faturamento e o recolhimento dos tributos. Historicamente, esse float fiscal funcionava, na prática, como capital de giro de curto prazo.

Com o Split Payment, esse modelo acabou. Segundo análise da EY Brasil, o novo mecanismo encerra a era em que empresas podiam se financiar com o dinheiro do governo entre a venda e o recolhimento do tributo, e exige uma gestão de caixa significativamente mais sofisticada.

Para entender o impacto concreto no orçamento empresarial, considere o que detalha a Dattos: uma empresa que vende com 28% de IBS e CBS sobre o valor da operação passa a receber apenas o valor líquido. A origem retém o imposto antes mesmo de o montante chegar à conta. Portanto, qualquer projeção de capital de giro que ainda considera o float tributário está desatualizada, e a equipe financeira precisa revisá-la antes que o impacto apareça no resultado.

Consequentemente, as equipes de FP&A e controladoria precisam revisar não apenas as alíquotas aplicadas, mas a lógica de liquidez que sustenta todo o orçamento.

Como o IVA Dual afeta as premissas do orçamento empresarial

Na prática, o IVA Dual não muda apenas a alíquota efetiva. Ele também altera a forma como o tributo incide, como os créditos são aproveitados e como débitos e créditos se distribuem ao longo da cadeia operacional.

Dessa forma, empresas que operam com múltiplos regimes tributários, diferentes categorias de produto ou operações interestaduais precisam revisitar as premissas de margem construídas sob o modelo anterior. Em alguns casos, a alíquota efetiva muda. Já em outros, o momento do reconhecimento fiscal muda. Nos dois cenários, o orçamento empresarial que não incorpora essa revisão está calculando resultados com premissas erradas.

Além disso, conforme aponta a Thomson Reuters, empresas em processo de transição entre regimes correm o risco de trabalhar com projeções que o próprio exercício vai corrigir no meio do caminho, forçando replanejamentos emergenciais em um processo que já deveria estar rodando.

Quer entender como estruturar um processo orçamentário que absorve mudanças de premissa rapidamente? Veja como o P-POV centraliza revisões e simula cenários em tempo real. Agendar diagnóstico gratuito

O impacto por segmento na primeira fase

Vale destacar que a Reforma Tributária não afeta todos os setores da mesma forma. No entanto, três segmentos concentram os efeitos mais imediatos sobre o orçamento empresarial.

Varejo. Nesse segmento, o volume de transações é alto e a margem por operação é estreita. Por isso, a eliminação do float fiscal comprime o capital de giro de forma direta. Além disso, redes com operações em múltiplos estados precisam revisar a estrutura de crédito de ICMS, que o IBS substituirá progressivamente.

Atacado e Distribuição. Nesse caso, a cadeia de créditos tributários é longa e complexa. Com o IVA Dual, a lógica de aproveitamento de créditos muda. Portanto, a empresa precisa recalibrar as premissas de precificação construídas sobre o modelo anterior de PIS/COFINS e ICMS, operação por operação.

Saúde. Da mesma forma, hospitais, operadoras e grupos de saúde têm estrutura tributária específica, com isenções e regimes diferenciados. A transição para CBS e IBS pode alterar essas condições. Assim, o impacto sobre margem e fluxo de caixa depende diretamente de como cada organização está posicionada nos regulamentos transitórios da LC 214/2025.

O risco real da Reforma Tributária: orçamento empresarial com premissas desatualizadas”

No entanto, o maior risco da Reforma Tributária para o planejamento orçamentário não é a alíquota. É a velocidade com que as premissas precisam ser revisadas, e a dificuldade de fazer isso em processos rígidos.

Empresas que operam o orçamento em planilhas descentralizadas enfrentam um desafio adicional nesse cenário. Quando uma premissa tributária muda, a revisão precisa ser propagada manualmente em dezenas de arquivos. Como resultado, o ciclo de replanejamento se torna lento exatamente quando precisaria ser ágil.

Empresas com processos orçamentários integrados, por outro lado, conseguem atualizar premissas de forma centralizada e ver o impacto consolidado de imediato. Assim, chegam em 2027 com o modelo rodando de forma estável, em vez de correr atrás do resultado.

O que o CFO e a Controladoria precisam revisar agora

Diante desse cenário, portanto, três revisões são prioritárias para times de FP&A e controladoria.

Primeiro, revisar as premissas de caixa que ainda consideram o float fiscal. Qualquer projeção de capital de giro construída antes da implementação do Split Payment precisa ser atualizada.

Segundo, mapear os impactos por categoria de produto e por operação. O IVA Dual não incide de forma uniforme. Por isso, a revisão precisa ser granular, por regime, por canal e, quando possível, por linha de negócio.

Terceiro, avaliar a capacidade de replanejamento do processo orçamentário atual. Se uma mudança de premissa tributária exige semanas de retrabalho manual, o problema não é apenas a reforma. É o processo que não acompanha o ritmo das mudanças.

A Reforma Tributária já está mudando o orçamento empresarial de 2026. Afinal, a pergunta relevante não é se sua empresa será afetada. É se o processo orçamentário atual tem velocidade suficiente para incorporar essas mudanças antes que elas apareçam como surpresa no resultado.