Atualizado em 13 de outubro de 2025

A Reforma Tributária aprovada em 2023 (EC 132/2023) representa a maior mudança no sistema de impostos sobre consumo do Brasil em mais de 50 anos.

Segundo o Senado Federal, para empresas de médio e grande porte, ela traz potencial de simplificação no longo prazo, mas envolve riscos imediatos, como aumento de carga, autuações fiscais e falhas de adaptação. Além disso, há a possibilidade de perda de competitividade, como indicam estudos da Confederação Nacional da Indústria (CNI).

1. Transição 2026–2033: o risco do sistema híbrido

Durante quase uma década, as empresas conviverão, simultaneamente, com dois modelos em paralelo:

- Modelo atual: PIS, Cofins, ICMS, ISS, IPI.

- Novo modelo: CBS (federal), IBS (estadual/municipal) e Imposto Seletivo.

Como consequência, surgem riscos relevantes, tais como:

-

Duplicidade de controles: já que as empresas serão obrigadas a manter processos paralelos.

-

Inconsistências em créditos tributários: o que aumenta significativamente o risco de autuações por divergências.

-

Custos tecnológicos: pois será necessária a atualização contínua de ERPs e BI fiscal.

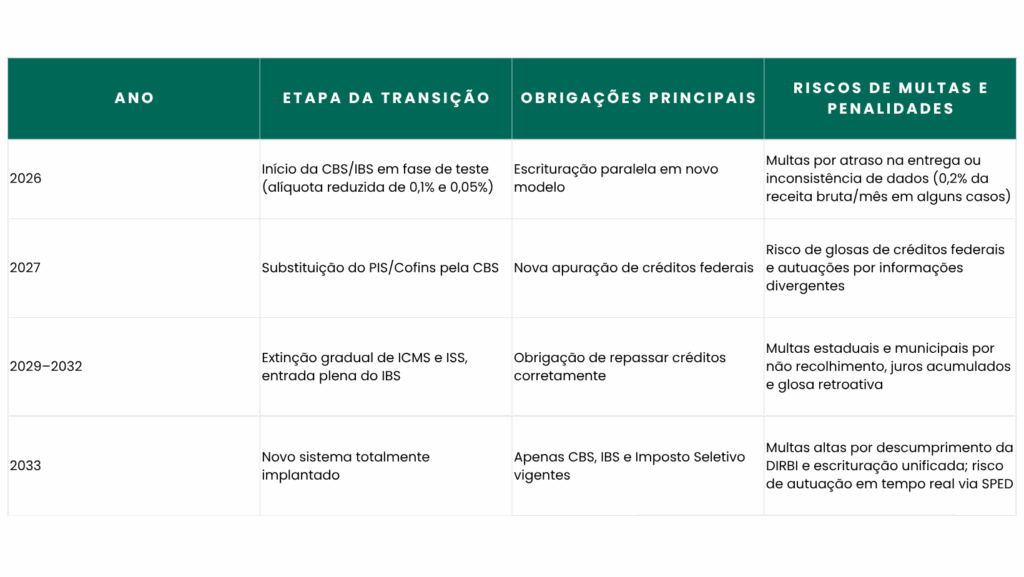

2. Cronograma e riscos de penalidades

⚠️ Importante: a DIRBI (Declaração de Incentivos, Renúncias e Benefícios) exigirá, a partir de agora, detalhamento mensal. Além disso, as multas previstas podem chegar a R$ 5.000 por mês de atraso e, como se não bastasse, há ainda o risco de glosa integral dos incentivos não informados.

4. Regimes especiais e incentivos em risco

- Zona Franca de Manaus: risco de redução da atratividade caso os créditos não sejam mantidos.

- Benefícios de ICMS regionais: em grande parte, devem ser extintos e impactarão indústrias que migraram plantas por incentivos, segundo a CNI.

- Incentivos a exportadores: ainda estão em debate e não se sabe ao certo como serão compensados no novo modelo, de acordo com a KPMG Brasil.

- Setores de saúde e educação: existe promessa de tratamento diferenciado; porém, o formato ainda permanece indefinido, segundo o IBPT e a CNI.

5. Compliance e obrigações acessórias

A fiscalização será, daqui para frente, mais automatizada e, além disso, contará com maior integração entre União, estados e municípios.

Riscos principais:

-

Autuações automáticas: poderão ocorrer sempre que houver inconsistências entre a nota fiscal e a DIRBI.

-

Multas cumulativas: em caso de erros de escrituração digital, as penalidades podem se acumular rapidamente.

-

Glosa retroativa de créditos: além disso, existe o risco de glosas em fiscalizações realizadas após a implantação.

KPI sugeridos para monitorar compliance:

- % de notas fiscais validadas sem erro.

- Tempo médio de conciliação tributária.

- Valor de créditos tributários em disputa.

- % de obrigações entregues no prazo.

6. Governança tributária e planejamento estratégico

A reforma, portanto, exige uma governança integrada.

-

CFO: deve, assim, liderar as simulações de impacto no DRE e no fluxo de caixa.

-

Controladoria: por sua vez, precisa monitorar continuamente os desvios entre a carga projetada e a realizada.

-

Jurídico: além disso, deve revisar cuidadosamente as cláusulas de repasse em contratos.

-

TI: finalmente, tem a responsabilidade de garantir a integração entre ERP, SPED e DIRBI.

Nesse sentido, recomenda-se criar um Comitê Tributário de Transição, com reuniões mensais até 2033, para coordenar todas essas ações de forma estruturada.

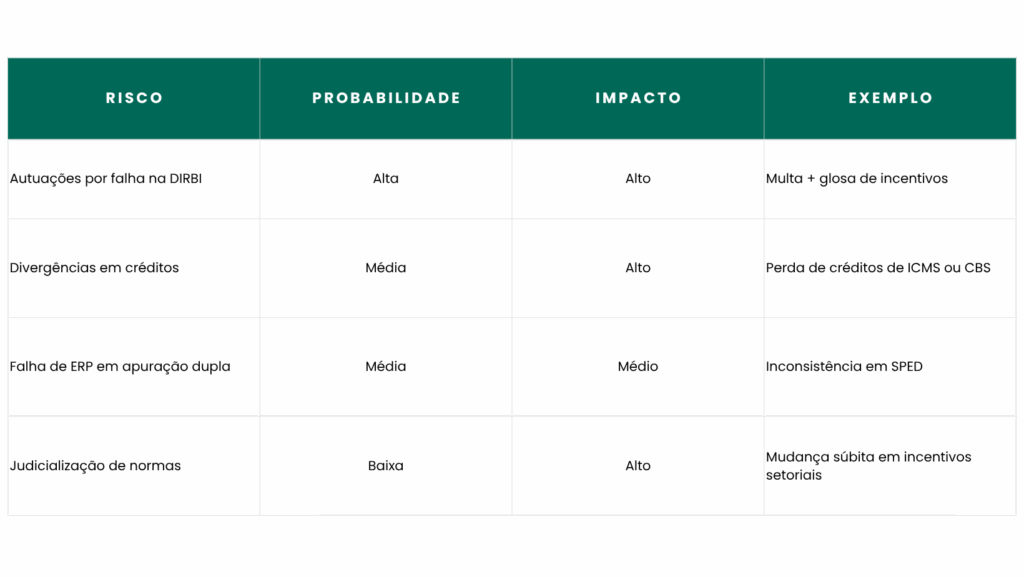

7. Matriz de riscos tributários

8. Como a tecnologia pode ajudar

A complexidade da transição, portanto, exige sistemas integrados de planejamento e análise. Nesse contexto, plataformas como o P-POV permitem:

-

Simular cenários pós-reforma em DRE, fluxo de caixa e EBITDA.

-

Integrar dados fiscais e contábeis de ERPs, como SAP, TOTVS e Senior.

-

Automatizar o monitoramento de obrigações acessórias, incluindo DIRBI e SPED.

-

Criar dashboards de risco tributário voltados para CFOs e controllers.

Dessa forma, empresas médias e grandes conseguem, além disso, antecipar impactos, reduzir riscos de autuações e, assim, preservar margens competitivas durante a transição tributária.

FAQ Executivo: Perguntas Frequentes sobre a Reforma Tributária

Para apoiar CFOs, CEOs e gestores, reunimos as dúvidas mais recorrentes sobre a reforma e suas respostas estratégicas.

A fase piloto com alíquotas reduzidas inicia em 2026. A transição completa para o IVA dual está prevista até 2033, garantindo ajustes graduais e segurança operacional.

Depende do setor. Serviços e tecnologia tendem a ter aumento, enquanto saúde, educação e famílias de baixa renda recebem benefícios, isenções e cashback.

Trata-se do recolhimento automático dos tributos na transação. Pode reduzir capital de giro, exigindo planejamento financeiro cuidadoso.

Todas que usufruem de benefícios fiscais, regimes especiais ou renúncias tributárias devem entregar a declaração mensalmente, garantindo transparência e conformidade.

O Simples Nacional permanece, mas empresas com CPRB ou regimes especiais podem ter impactos indiretos, demandando análise individual.

Além da DIRBI, há maior rigor na emissão de documentos fiscais eletrônicos, novas declarações e exigências de integração tecnológica.

Capacitação das equipes, revisão de sistemas, análise de impactos, ajustes contratuais e implementação de governança fiscal integrada são essenciais.

Serviços, tecnologia, comércio e agronegócio terão mudanças significativas. Saúde e educação mantêm mecanismos de proteção fiscal.

Multas de até 150% do tributo devido, penalidades por falhas no pagamento parcelado, atrasos ou inexatidão na DIRBI, além de suspensão de benefícios fiscais e implicações legais.

Automatizando processos, integrando áreas internas, usando dados para decisões estratégicas e capacitando equipes, transformando compliance em vantagem competitiva.