Atualizado em 30 de junho de 2026

Em tempos de margens apertadas e pressões crescentes por resultados, simplesmente cortar custos “no machado” já não funciona — e pode sair caro. A verdadeira virada de chave está em usar o orçamento base zero como ferramenta estratégica, capaz de otimizar recursos com inteligência e transformar o orçamento em algo vivo e conectado às metas do negócio.

É nesse contexto que dois aliados ganham protagonismo: o Gerenciamento Matricial de Despesas (GMD) e o orçamento base zero. Juntos, eles oferecem uma abordagem integrada, disciplinada e flexível para construir um orçamento sob medida — como uma dieta meticulosa na compra do mês: tudo que entra precisa fazer sentido, gerar valor e caber no plano.

Ao contrário dos modelos tradicionais, o orçamento base zero parte do princípio de que nenhuma despesa é garantida. Cada item precisa ser justificado do zero, com base em metas, dados e propósito. Dessa forma, isso exige mais análise e compromisso dos gestores, mas também gera mais engajamento, clareza e eficiência.

Com o reforço do GMD, que permite enxergar os gastos de forma multidimensional, esse modelo se torna ainda mais poderoso. Juntos, eles ajudam a sair do corte linear e criar um orçamento realmente conectado aos objetivos estratégicos do negócio.

Neste artigo, você vai entender:

- Por que o orçamento base zero está se tornando um padrão entre CFOs e controllers em 2025

- Como o GMD potencializa seus resultados com visão gerencial e funcional

- E como essa integração contribui para decisões mais ágeis, sustentáveis e inteligentes

O corte linear ficou no passado

Durante anos, muitas empresas recorreram ao corte linear como resposta rápida a pressões por redução de despesas: aplica-se um percentual fixo de corte para todas as áreas, sem distinção. Embora pareça simples, essa prática conhecida como “corte cego” costuma comprometer a eficiência e a estratégia da organização.

Quando não há uma análise detalhada dos gastos, despesas críticas e investimentos estratégicos acabam sendo reduzidos junto com o que é supérfluo. Consequentemente, isso afeta diretamente a operação, a performance dos times e a capacidade de inovação.

Segundo estudo recente da Deloitte, empresas que mantêm orçamentos com base em cortes automáticos tendem a perpetuar despesas desatualizadas e ineficientes, criando o chamado “orçamento zumbi”, onde os números vivem, mas já não fazem sentido.

É justamente nesse ponto que o orçamento base zero se diferencia: ele elimina a inércia orçamentária. Em vez de aplicar reduções padronizadas, exige que cada despesa seja reavaliada do zero, com foco em resultados, valor gerado e alinhamento com os objetivos estratégicos.

Assim, o modelo tradicional deixa de ser apenas ineficaz — ele se torna um risco. Já o orçamento base zero, quando bem aplicado, promove escolhas conscientes e flexíveis, fortalecendo a governança financeira e o papel da liderança na alocação de recursos.

A proposta do OBZ: nada entra sem justificativa

Embora simples, o orçamento base zero (OBZ) parte de um princípio poderoso: nenhum valor é aprovado automaticamente. Assim, cada despesa precisa ser justificada desde o início, com base em metas, dados e objetivos estratégicos. Por isso, não há espaço para “gastos herdados” que seguem ano após ano sem questionamento.

Ao contrário do orçamento incremental — que parte do realizado anterior e aplica ajustes — o OBZ reinicia o processo a cada ciclo, exigindo uma reavaliação crítica de tudo que compõe o orçamento. Isso obriga os gestores a pensar com mais clareza:

📌 Essa despesa é realmente necessária?

📌 Qual o retorno esperado?

📌 Como ela se conecta com a estratégia da empresa?

Essa abordagem promove uma gestão mais racional, estratégica e colaborativa. Como resultado, o protagonismo das lideranças aumenta, e cada gestor se torna responsável não apenas por justificar suas demandas, mas por alinhar suas decisões aos objetivos corporativos.

O resultado?

🔹 Maior visibilidade e controle sobre os custos;

🔹 Eliminação de desperdícios e redundâncias;

🔹 Alocação inteligente de recursos para o que realmente importa.

Em um cenário de margens estreitas e mudanças constantes, o orçamento base zero se revela uma ferramenta de transformação. Ele rompe com a lógica do “sempre foi assim” e coloca o valor gerado no centro das decisões financeiras.

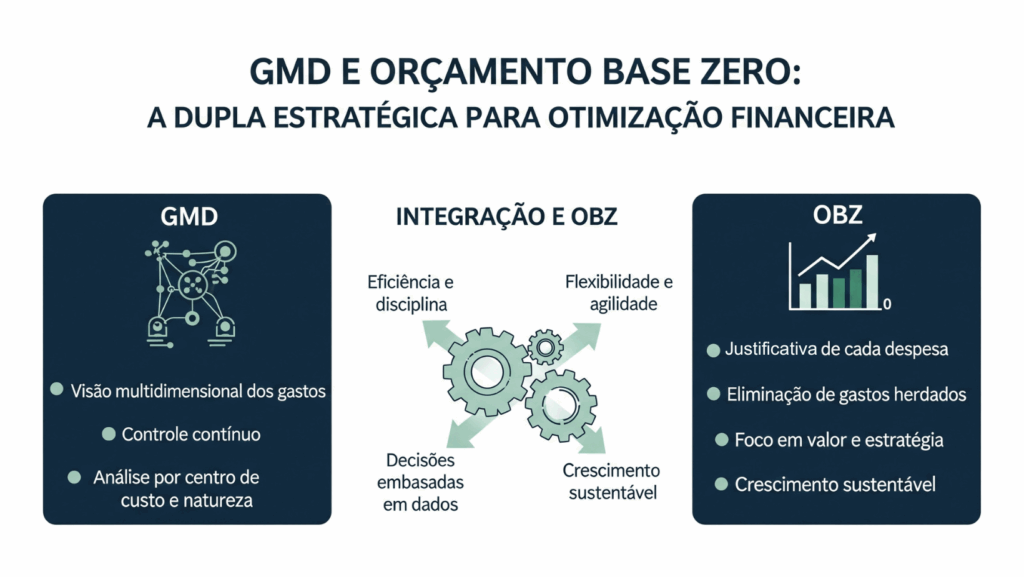

GMD e OBZ: duas engrenagens do mesmo motor

Se o orçamento base zero define o que entra no orçamento, o Gerenciamento Matricial de Despesas (GMD) define como as despesas são organizadas, monitoradas e otimizadas ao longo do tempo.

Enquanto isso, o OBZ foca na justificativa e no valor estratégico de cada item, o GMD atua como um sistema de controle e governança contínua, cruzando áreas e centros de custo para garantir que tudo esteja alinhado ao plano.

Essa combinação forma uma estrutura robusta:

🔹 O OBZ assegura que nenhum gasto entre por inércia;

🔹 O GMD garante que, uma vez aprovado, o gasto seja bem monitorado, analisado e ajustado quando necessário.

Imagine o OBZ como um filtro de entrada — rigoroso, disciplinado, estratégico. Já o GMD funciona como um painel de controle — dinâmico, analítico, voltado à performance.

Juntos, eles tornam o orçamento uma ferramenta viva, que se adapta, aprende e orienta decisões com base em dados reais, não em suposições.

Essa sinergia permite:

✅ Melhor visibilidade dos custos por natureza e responsabilidade;

✅ Maior envolvimento dos gestores na construção e acompanhamento do orçamento;

✅ Decisões mais rápidas, bem embasadas e conectadas à estratégia.

No fim, o que se conquista é mais do que controle. É a capacidade de agir com inteligência em um cenário volátil, usando o orçamento como motor de crescimento — não como trava de inovação.

A disciplina do OBZ encontra a flexibilidade do GMD

A integração entre o orçamento base zero (OBZ) e o Gerenciamento Matricial de Despesas (GMD) cria uma metodologia que é, ao mesmo tempo, prática, sustentável e estratégica.

Além disso, em vez de trabalhar com planos engessados ou simplesmente repetir gastos históricos, a empresa passa a operar com modelos dinâmicos, guiados por dados confiáveis e alinhados aos objetivos de negócio.

Essa combinação traz o melhor dos dois mundos:

- A disciplina do OBZ, que exige rigor e justificativa para cada despesa, eliminando desperdícios e custos desnecessários;

- A flexibilidade do GMD, que permite monitorar, analisar e ajustar os gastos de forma ágil diante das constantes mudanças do mercado.

Segundo uma pesquisa recente da KPMG, mais de 60% dos CFOs já estão revisando suas estratégias de planejamento.

Por isso, eles buscam disciplinas orçamentárias que sejam ao mesmo tempo robustas e flexíveis, capazes de responder rapidamente a mudanças regulatórias, variações econômicas e novas prioridades estratégicas.

Essa abordagem integrada, portanto, fortalece a governança financeira e, ao mesmo tempo, promove a agilidade necessária para manter a competitividade e o crescimento sustentável.

E os custos de pessoal? Também entram na conta

Um orçamento verdadeiramente eficaz não pode deixar de considerar os custos de pessoal, que costumam representar uma parcela significativa das despesas em muitas organizações.

Ao integrar o orçamento base zero com uma gestão detalhada desses custos, a empresa passa a simular cenários, controlar gastos e planejar estrategicamente o quadro de colaboradores.

Essa integração permite:

- Avaliar o impacto financeiro de contratações, promoções e desligamentos;

- Identificar oportunidades de otimização sem prejudicar a produtividade;

- Ajustar o orçamento rapidamente diante de mudanças no mercado ou nas prioridades estratégicas.

Alinhar o planejamento orçamentário com a gestão de pessoas fortalece a tomada de decisão, tornando-a mais embasada e alinhada aos objetivos do negócio. Isso evita cortes arbitrários e garante que os recursos humanos estejam dimensionados para impulsionar os resultados esperados.

Do número estático ao guia de crescimento

Quando bem aplicado, um orçamento baseado em GMD e OBZ deixa de ser um número fixo em uma planilha. Ele se transforma em um sistema vivo, que orienta decisões e impulsiona o crescimento.

Em um cenário em que “fazer mais com menos” virou mantra, construir um orçamento sob medida é mais do que uma vantagem competitiva: é um movimento de sobrevivência estratégica.

Esse diferencial, portanto, só se sustenta com uma gestão orçamentária integrada e inteligente, especialmente quando inclui custos de pessoal.

Além disso, ter uma visão completa e atualizada dos gastos com capital humano, aliada à capacidade de simular cenários e revisar rapidamente o orçamento, permite decisões mais ágeis, realistas e alinhadas aos objetivos do negócio.

Hoje, soluções como o P-POV apoiam empresas nesse desafio, ao integrar dados financeiros e gerenciais em tempo real, eliminar a dependência de planilhas isoladas e facilitar o controle orçamentário com base em informações confiáveis.

🔎 Fique atento aos próximos artigos desta série. Vamos mostrar como implantar GMD e OBZ na prática, integrar demonstrativos financeiros para decisões mais estratégicas e garantir a qualidade dos dados — pilares fundamentais para uma gestão orçamentária moderna, flexível e eficaz.