Atualizado em 27 de abril de 2026

Custos hospitalares são um dos fatores mais críticos para a sustentabilidade financeira das instituições de saúde. Ainda assim, muitas organizações operam sem visibilidade clara sobre o custo real da assistência, mesmo em um ambiente altamente intensivo em dados e tecnologia.

Esse cenário não representa apenas uma limitação operacional, mas uma fragilidade estrutural de gestão. Na prática, hospitais acompanham indicadores como produção, ocupação e faturamento com precisão crescente, porém ainda encontram dificuldade em responder quanto custa, de fato, cada procedimento realizado. Como consequência, essa lacuna reduz a qualidade das decisões e limita a capacidade de gestão econômica.

Custos hospitalares: quando o hospital não conhece o próprio custo

Em setores industriais, operar sem conhecer custos é insustentável. No entanto, na saúde, essa realidade ainda persiste.

Em grande parte, esse cenário está relacionado à baixa maturidade dos sistemas de custeio e à dependência de planilhas e processos manuais. Além disso, a própria estrutura hospitalar amplia essa complexidade.

Hospitais operam com múltiplos centros de custo interdependentes, como centro cirúrgico, diagnóstico, internação e serviços de apoio. Por isso, sem uma metodologia estruturada, torna-se difícil rastrear a utilização de recursos e compreender os custos hospitalares reais.

Como resultado, essa limitação impacta diretamente a capacidade de formar preços, avaliar desempenho e planejar com consistência econômica, como discutido na literatura clássica de gestão de custos aplicada à saúde.

Por que os custos hospitalares se tornaram um risco estratégico

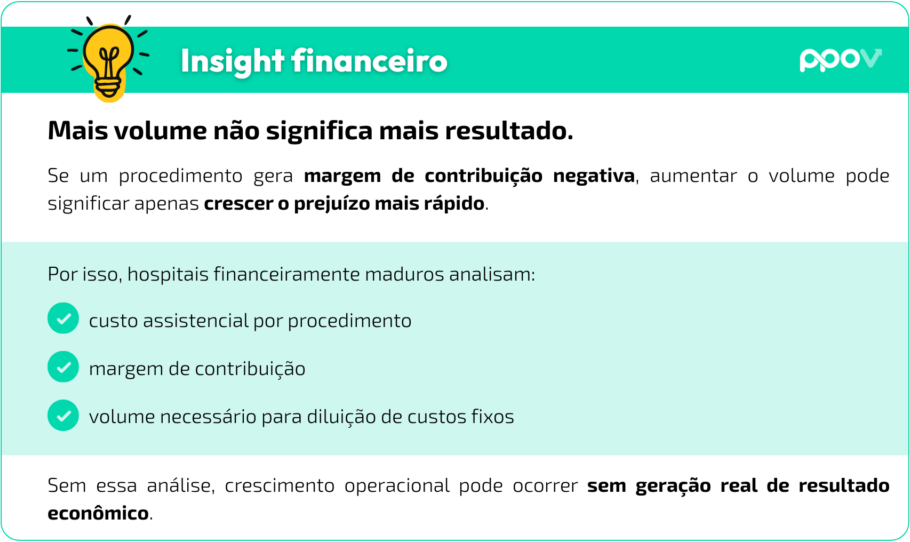

Sem visibilidade sobre margem de contribuição, é comum que hospitais busquem aumentar o volume de atendimentos. No entanto, essa estratégia pode gerar o efeito oposto.

Isso ocorre porque, quando um procedimento apresenta margem negativa, o aumento de volume amplia o prejuízo. Ou seja, crescer sem visibilidade pode piorar o resultado.

Além disso, o crescimento dos custos médico-hospitalares acima da inflação geral reforça esse risco. Dados do Instituto de Estudos de Saúde Suplementar (IESS) mostram que a inflação da saúde segue uma dinâmica própria, impulsionada pelo envelhecimento populacional, pela incorporação tecnológica e pela maior complexidade assistencial.

Ao mesmo tempo, o sistema de saúde suplementar brasileiro, regulado pela Agência Nacional de Saúde Suplementar, amplia significativamente a complexidade operacional e financeira do setor. Por isso, decisões sem base estruturada tendem a ampliar riscos financeiros.

Paralelamente, análises conduzidas por instituições como a Fundação Getulio Vargas indicam que muitas organizações ainda operam sem sistemas estruturados de custeio, o que compromete a eficiência e a sustentabilidade.

O impacto na rentabilidade: quando crescer piora o resultado

Um dos efeitos mais críticos da falta de visibilidade sobre os custos hospitalares aparece, sobretudo, nas decisões de crescimento.

Sem clareza sobre margem de contribuição, hospitais tendem a aumentar o volume como estratégia para compensar margens pressionadas. No entanto, quando um procedimento apresenta resultado negativo, esse crescimento acaba ampliando o prejuízo.

Esse comportamento, muitas vezes invisível na operação, pode ser melhor compreendido ao observar a relação entre margem de contribuição, volume e resultado econômico. Nesse contexto, o aumento de produção nem sempre representa melhora de resultado.

Isso acontece porque o faturamento continua crescendo, criando uma percepção de desempenho positivo. Ao mesmo tempo, a rentabilidade pode se deteriorar silenciosamente.

A importância da análise Custo-Volume-Lucro (CVL)

A análise Custo-Volume-Lucro é uma das ferramentas mais relevantes para estruturar a gestão de custos hospitalares, pois permite compreender a relação entre custo assistencial, preço e volume.

No contexto hospitalar, essa abordagem ajuda a identificar quais procedimentos geram margem de contribuição positiva, qual volume é necessário para sustentar a operação e quais linhas assistenciais consomem recursos sem retorno econômico proporcional.

Embora a análise Custo-Volume-Lucro seja amplamente utilizada, sua aplicação prática em ambientes complexos exige um nível de maturidade analítica que vai além do modelo tradicional. Além disso, requer integração entre dados assistenciais, financeiros e operacionais.

Sem essa visão estruturada, decisões baseadas apenas em faturamento ou ocupação podem mascarar problemas econômicos relevantes. Como resultado, distorções de margem tendem a permanecer invisíveis por mais tempo.

Negociação sem custo é negociação no escuro

A falta de visibilidade dos custos hospitalares também impacta diretamente a capacidade de negociação com operadoras.

Historicamente, o setor utiliza tabelas como CBHPM, TUSS, BRASÍNDICE e SIMPRO como referência. No entanto, essas tabelas refletem padrões de mercado e não necessariamente o custo real dos procedimentos.

Nesse contexto, estudos sobre economia da saúde indicam que essa dinâmica limita a capacidade de negociação e, consequentemente, compromete a análise de rentabilidade dos serviços prestados, especialmente quando não há uma base estruturada de custos.

Eficiência, desperdícios e estrutura de custos

Além disso, parte significativa dos custos hospitalares está associada a ineficiências operacionais.

De acordo com estudos do Institute for Healthcare Improvement, uma parcela relevante dos gastos em saúde está relacionada a desperdícios, como retrabalho, duplicidade de exames e falhas de processo.

Nesse cenário, a falta de visibilidade não apenas reduz o controle financeiro, mas também dificulta a identificação de oportunidades de eficiência. Dessa forma, perdas relevantes permanecem ocultas e continuam pressionando a estrutura de custos.

Eficiência operacional e desperdícios

A relação entre custos hospitalares e eficiência operacional também merece atenção. O Institute for Healthcare Improvement aponta que uma parcela relevante dos gastos em saúde está associada a desperdícios, incluindo retrabalho, duplicidade de exames e falhas de processo.

Sem uma visão estruturada de custos, essas ineficiências permanecem ocultas. Como consequência, oportunidades relevantes de melhoria deixam de ser capturadas, pressionando ainda mais a estrutura financeira.

O papel da tecnologia na gestão de custos hospitalares

Superar esse cenário exige integrar dados financeiros, operacionais e assistenciais.

Na prática, muitas organizações ainda operam com informações fragmentadas entre ERPs, sistemas hospitalares e bases financeiras. Como consequência, a consolidação acaba sendo manual, o que aumenta o risco de erro e reduz a agilidade na tomada de decisão.

Nesse contexto, plataformas como o P-POV atuam organizando esses dados em um ambiente integrado. Dessa forma, tornam possível estruturar planejamento, análise de rentabilidade e decisões com base em informações mais confiáveis.

Indicadores hospitalares e a leitura do custo real da assistência

Para aprofundar essa análise, disponibilizamos um material prático com os principais indicadores hospitalares utilizados para revelar o custo real da assistência.

Nesse conteúdo, mostramos, na prática, como estruturar a leitura de custos, margens e eficiência operacional no contexto hospitalar. Dessa forma, gestores conseguem ampliar a visibilidade sobre desvios e identificar oportunidades de melhoria com mais consistência.

O que está em jogo

Os custos hospitalares deixaram de ser apenas uma limitação operacional e passaram a representar um fator estratégico.

Em um setor marcado por inflação médica crescente, complexidade operacional e pressão por eficiência, conhecer o custo real da assistência é fundamental para sustentar decisões, negociar contratos e garantir rentabilidade.

Instituições que desenvolvem essa capacidade conseguem antecipar riscos e melhorar sua performance. Por outro lado, aquelas que permanecem sem visibilidade operam com alto grau de incerteza.

Assim, no cenário atual, entender os custos hospitalares não é mais diferencial, mas uma condição essencial para a sustentabilidade financeira.